のりさんはひっそりと通帳の残高を確認します。

家族から頼まれたものを買ってあげた。

みんな喜んでたよなぁ。

それなのに、画面に並ぶ数字を見ると、胸のあたりが重くなる。

のりさん

のりさん「また分割払いにしてしまった」

クレジットカード会社のサイトにアクセスして、今月の引き落とし額をなんとか払える金額まで調整する。

画面を閉じたとき、少しだけほっとする。

でも翌朝、また不安が戻ってきます。そんなとき、頭の中に響いてくるのが…、

「一家の大黒柱が、お金のことをぐちぐち言うべきじゃない」

抱えているこの悩み。

実は「意志が弱い」「甲斐性がない」という話では、まったくありませんでした。

心理学と神経科学の観点から見ると、これは非常に精巧な「罠」にはまっている状態なのです。

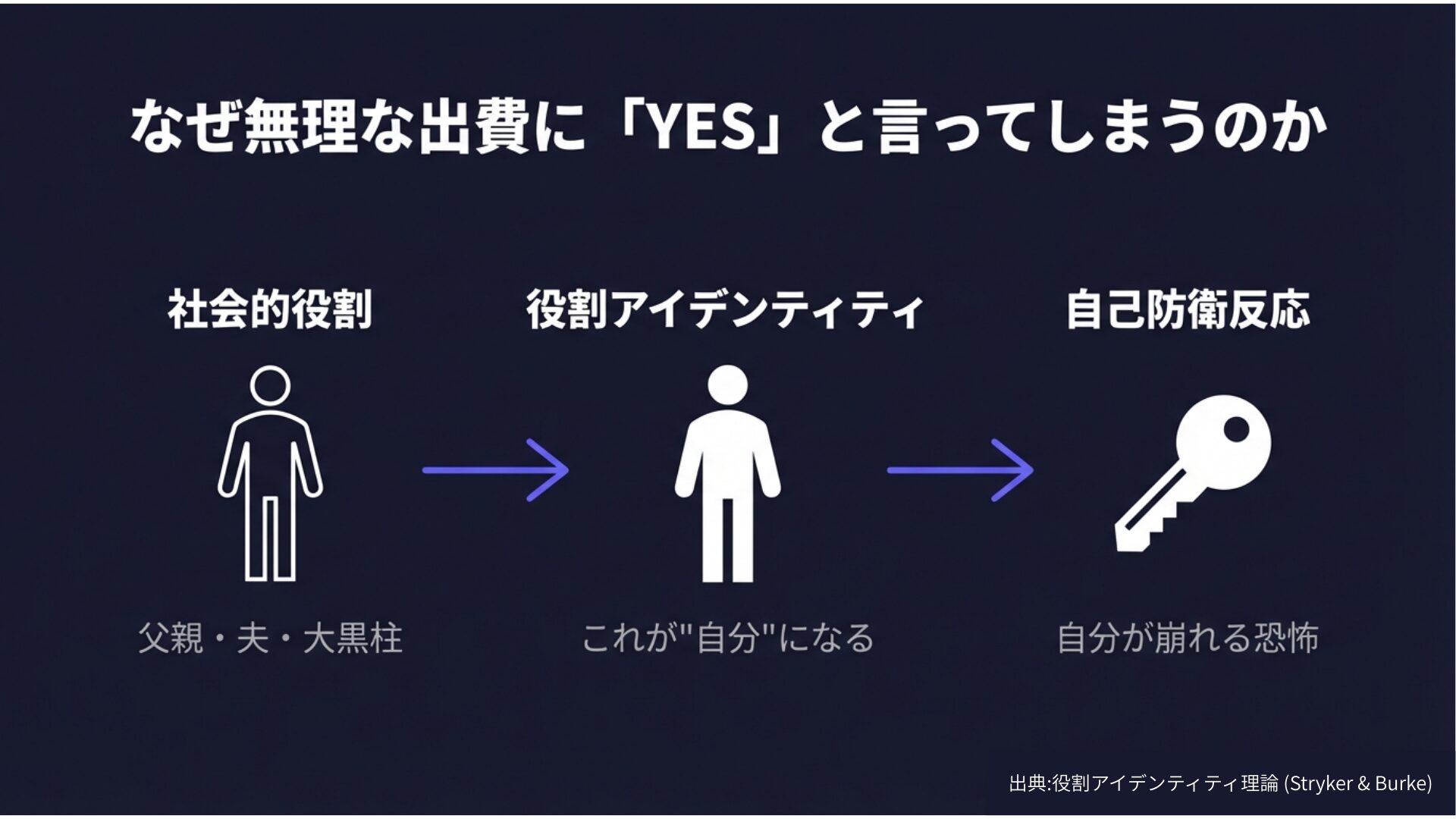

なぜ「言い出せない」のか──役割が自分になってしまう心理

「大黒柱でなければならない」という感覚は、どこからくるのでしょうか。

心理学では「役割アイデンティティ」という概念があります。人間は社会の中でさまざまな役割を担いながら生きていますが、ある役割に長く、深く関わるうちに、その役割が「自分そのもの」になっていくというものです。

「父親」「夫」「大黒柱」。これらの役割が自分のアイデンティティの核になったとき、その役割を脅かす行動──たとえば「お金の限界を告白する」こと──は、単なる会話ではなく、「自分が自分でなくなること」への恐怖として脳が処理します。

さらに、心理学者のラーソンらの研究では、「重要なことを他者に隠し続ける行為(自己隠蔽)」は、表面的には自己防衛に見えますが、長期的には慢性的なストレスと不安を高めることが明らかになっています。

「情けなく見られたくない」という気持ちで話さずにいると、その「話さないこと」自体が、じわじわと心を消耗させていくのです。

リストラされたことさえ妻に言えなかった、という男性たちが多い──専門家はこの背景に「あるべき論に縛られた男社会の優劣意識」を指摘しています。

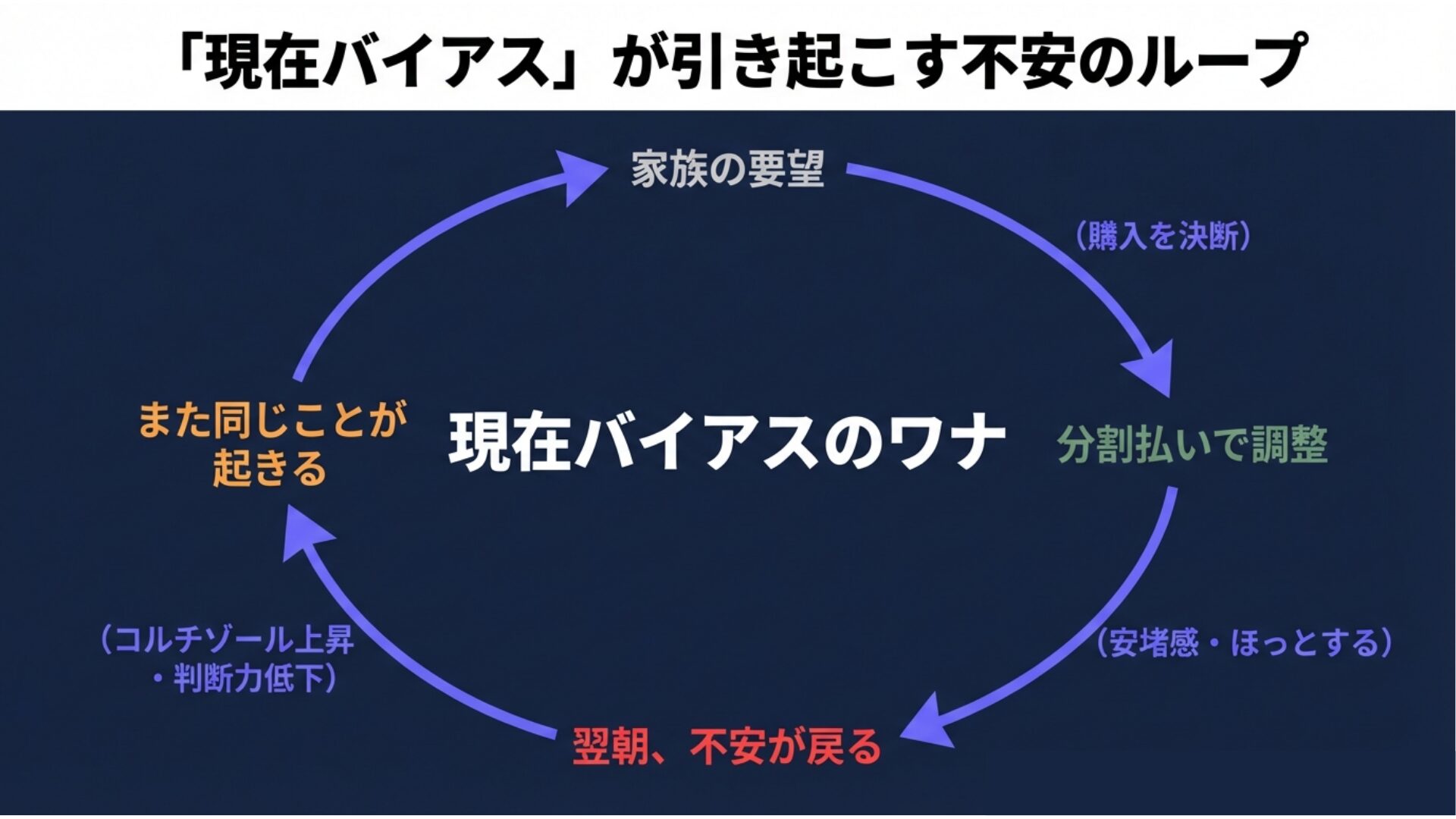

なぜ「分割払いをやめられない」のか──脳が「今月」しか見えない理由

分割払いの設定画面で支払額を調整し、「今月はなんとかなる」と安堵する。この行動のメカニズムを、行動経済学は「現在バイアス(present bias)」で説明します。

人間の脳は、遠い未来のリスクより、目の前の安心感を強く求めるようにできています。分割払いは「今月の痛み」を和らげることで、脳の報酬系を一時的に満たします。

しかし翌朝には不安が戻ってくる。その不安は、前頭前野が「将来の総支払額」という現実を再計算し始めるからです。いわば、脳の感情系と理性系が繰り返す綱引きがこの「安堵→不安」のサイクルを生み出しています。

また神経科学の観点では、経済的な不安が続く状態ではコルチゾール(ストレスホルモン)が慢性的に分泌されます。コルチゾールが高い状態では、長期的な判断を担う前頭前野の働きが鈍くなり、「また今月もなんとかしよう」という短期的な思考に陥りやすくなります。ストレスが、さらなる先送りを招く悪循環です。

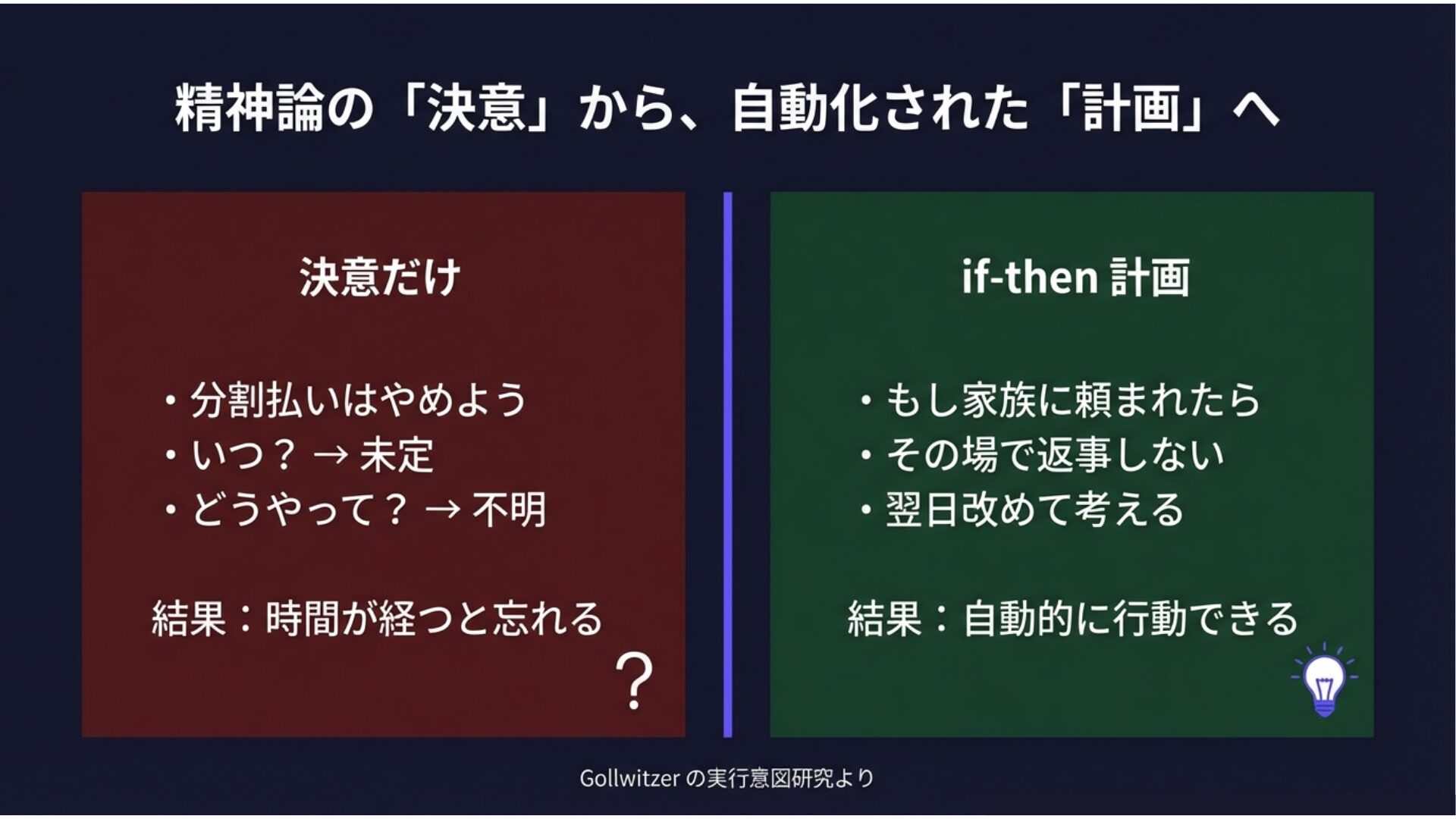

なぜ「決意が続かない」のか──意志の力に頼りすぎている

「もう分割払いはやめよう」と決意する。しかし、しばらくすると忘れてしまう。

これは意志の弱さではありません。心理学者のゴルヴィッツァーの研究によると、人間が「目標を持つ」だけでは行動は変わらないことがわかっています。

必要なのは「実行意図(implementation intention)」、つまり「いつ・どこで・何をするか」を具体的にセットにした計画です。

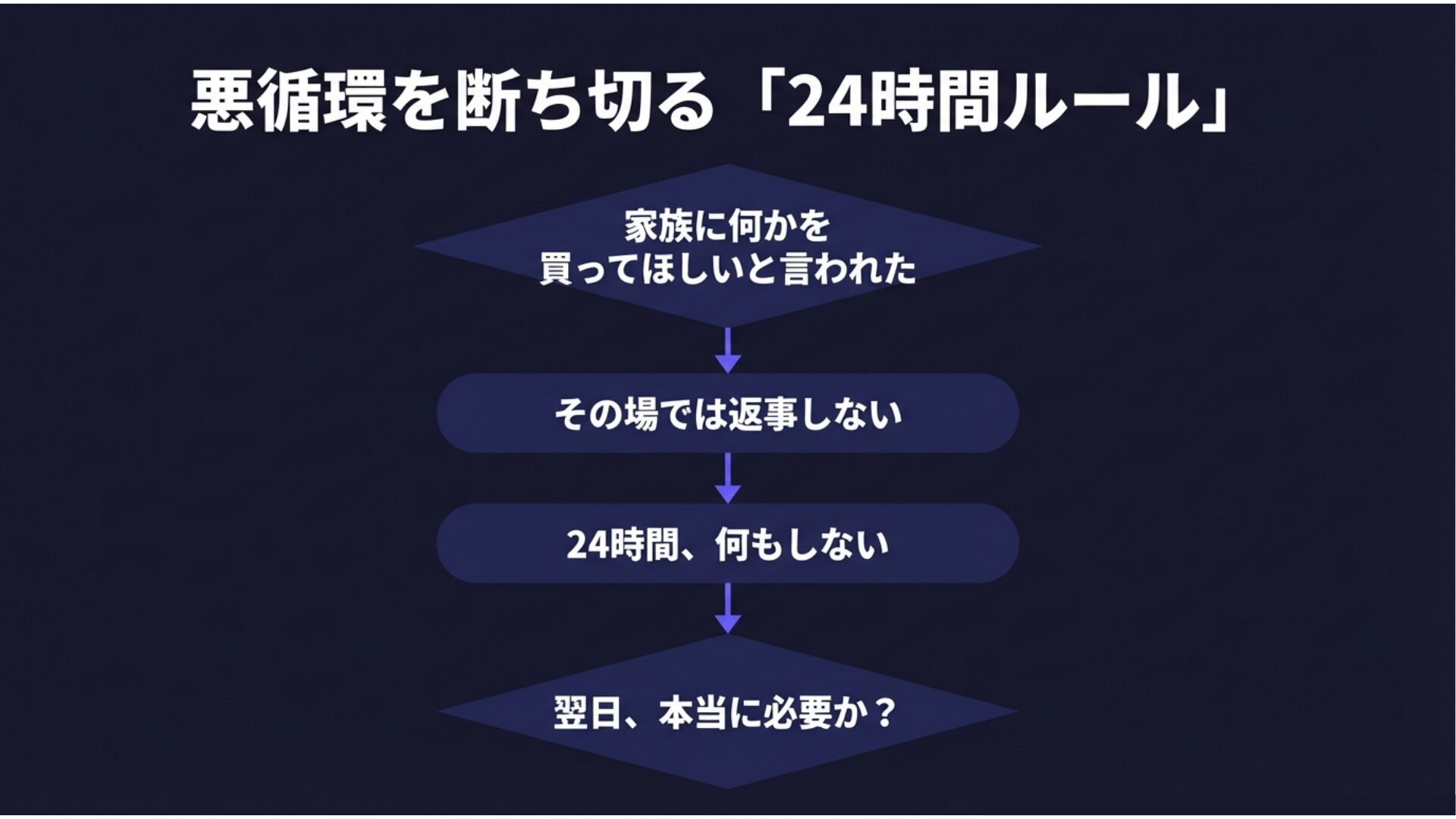

「分割払いをやめよう」という決意は、引き金(家族の要望)が来るたびにゼロから判断を迫られます。

一方、「家族に何かを頼まれたら、まず24時間考えてから返事する」と決めておけば、判断の負荷が大幅に下がります。

決意ではなく、仕組みが行動を変えるのです。

明日からできる3つのこと

構造がわかれば、対策は打てます。のりさんが少しずつ試していきたい3つを紹介します。

いきなり「実は家計が苦しい」と打ち明ける必要はありません。まずは「最近ちょっと出費が重なっててさぁ」など、ごく小さな一言から始めてみてください。

研究者のブレネー・ブラウンは、「脆弱性(vulnerability)を開示することは弱さではなく、関係性への投資だ」と述べています。小さな開示が積み重なると、妻との間に「お金の話ができる空気」が少しずつ生まれます。

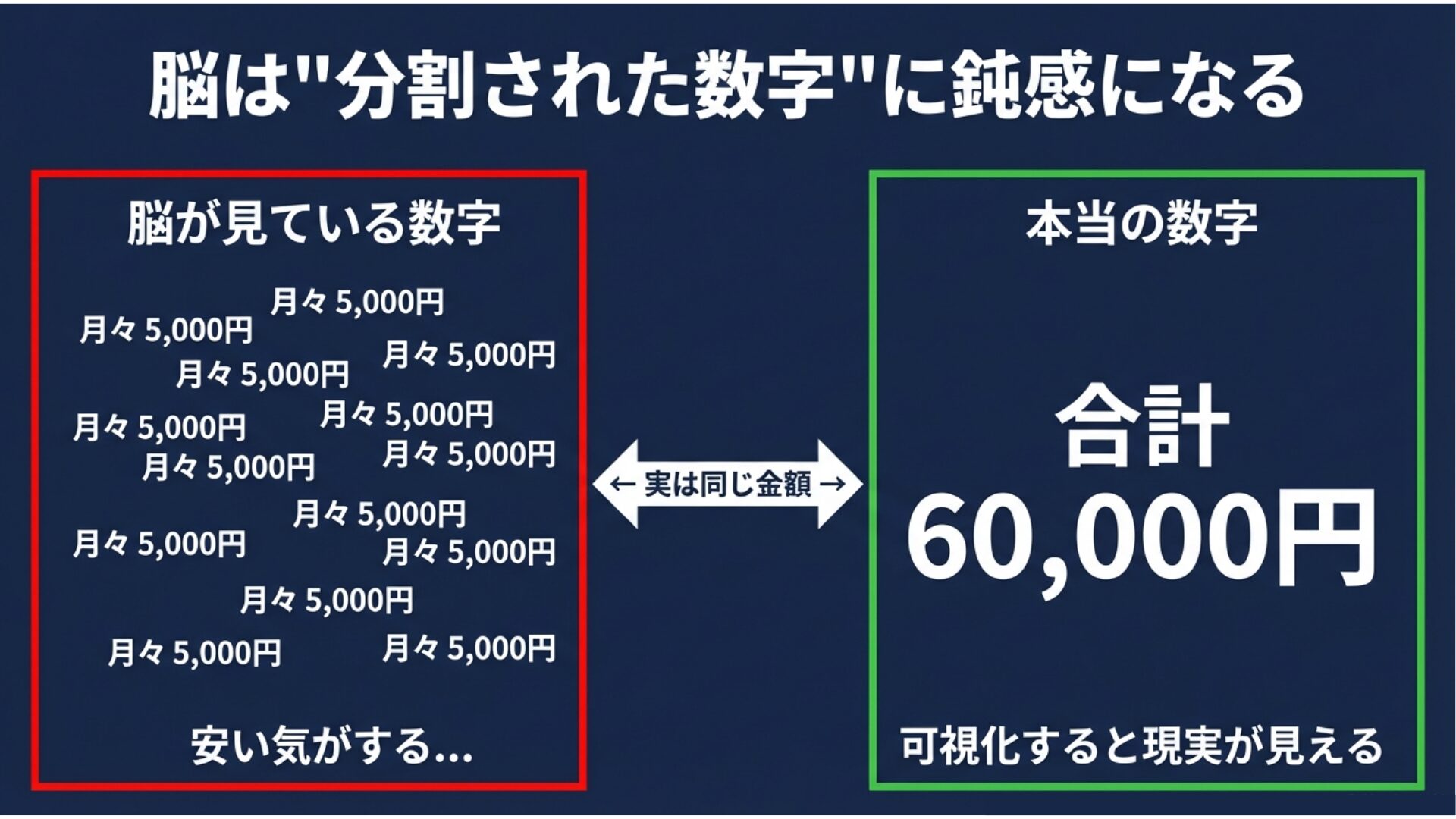

現在の分割払いの残高を、すべて合算して紙かメモアプリに書き出してみてください。

「月々○○円」という表示ではなく、「合計○○円の未来の自分へのツケ」として見えるようにします。

脳は「分割された数字」には鈍感ですが、「一つの大きな数字」には敏感に反応します。

可視化するだけで、次に分割払いを使おうとするときのブレーキになります。

ゴルヴィッツァーの実行意図を日常に取り入れます。

例えば、「家族に何かを買ってほしいと言われたら、その場では返事をせず、翌日に改めて答える」とルールを作っておくのです。

この「if-then(もし〜なら〜する)」形式の計画は、決意だけに頼るより行動が2〜3倍継続しやすいことが、複数の実験で示されています。

「意志で頑張る」のではなく、「状況に自動で反応できる仕組みを作る」ことがポイントです。

まとめ|「大黒柱」の定義を、少し書き換えてみる

「大黒柱であること」と「お金の限界を話せること」は、矛盾しません。

本当に家族を支える人というのは、無理をして一人で全部抱えこむ人ではなく、家族と現実を共有しながら一緒に考えられる人なのかもしれません。

「言い出せなかった」「また分割払いにしてしまった」「決意が続かなかった」──そのたびに自分を責めてきたなら、今日からは少しだけ違う見方をしてみてください。

それはあなたが弱いのではなく、正直に生きようとしている証拠です。その誠実さを、自分を傷つける方向ではなく、家族と共有する方向に使えたとき、何かが変わり始めるのではないでしょうか。

のりさん

のりさん最後まで読んでいただき、ありがとうございました♫

PR|お金の不安には「教養」で対策してみよう

「家計の全体像をちゃんと把握したい」「夫婦でお金の話ができる状態を作りたい」──そんなときに参考になるのが、

ファイナンシャルアカデミー「お金の教養講座」です。

お金の管理を「意志の問題」ではなく「仕組みの問題」として体系的に学べるので、今回ご紹介した「可視化」や「if-then計画」の実践にもつながるはずです。

無料体験から始められます。

のりさん無理に始める必要はありません。でも、「知識」を持っておくだけで、次に通帳を見たときの気持ちが、少し変わるかもしれませんよ♫