※この記事はアフィリエイト広告を含みます。※

頭でわかってから体が動くまで

借金の相談が怖い——今回はそう感じている方に向けて、のりさん自身が「最初の一歩」を踏み出した日のことを書きます。怖くて当然です。でも、踏み出したことで変わったことがありました。

銀行口座の残高を、長い間ちゃんと見られませんでした。

見たくなかったのではありません。

見ると、動けなくなるのがわかっていたのです。

以前の記事で、「なぜ人は借金から目を背けるのか」という心理について書きました。

仕組みはわかりました。

のりさん自身がそういう状態だったこともわかりました。

でも——それだけでは一歩踏み出すには足りなかったのです。

「理解すること」と「動くこと」の間には、もう一つ何かが必要でした。

この記事は、その「何か」を見つけた日の話です。

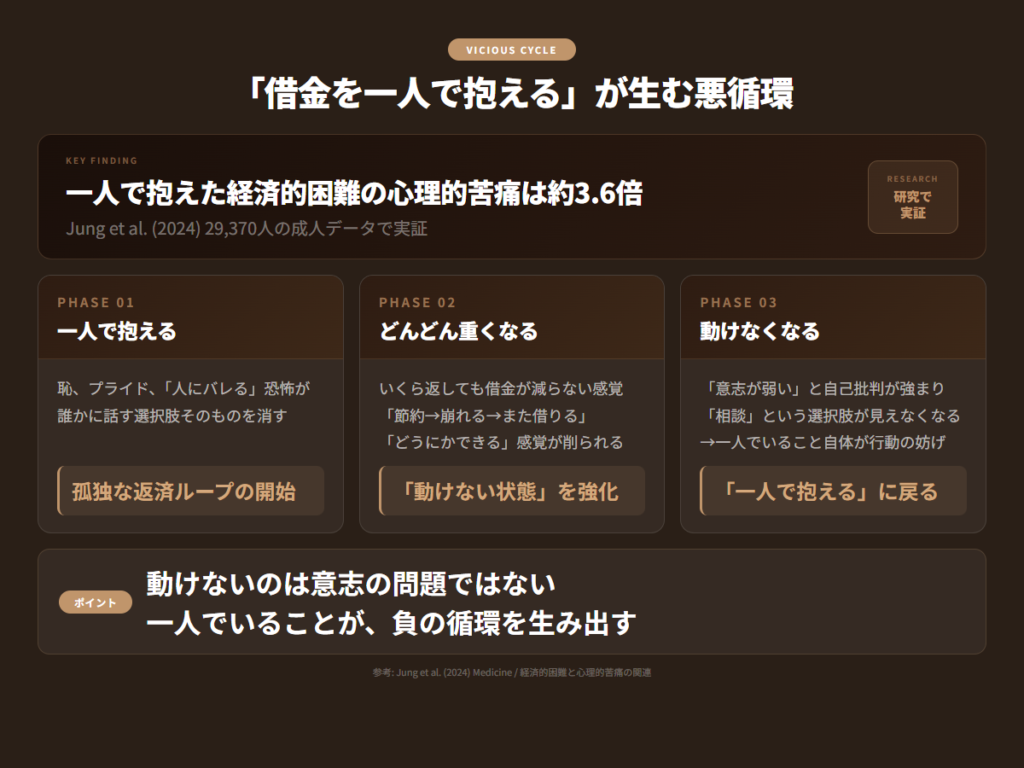

一人で抱えていたから、動けなかった

借金のことは、誰にも話していませんでした。

妻にも、友人にも、職場の誰にも。

「話せない」というより、「話す選択肢が存在しなかった」という感覚です。

恥ずかしい、バレたらどうなる、自分自身でどうにかしなければ——そういう気持ちが、選択肢そのものを消していたのです。

一人でどうにかしようとするほど、借金は重くなっていきます。

返済のために節約する。でも急な出費で崩れる。また借りる、また返す。

——その繰り返しの中で、「自分でどうにかできる」という感覚は、少しずつ削れていきました。

動けなかったのは、意志が弱かったからではありません。

一人だったから動けなかった、と今では思っています。

実はこれは、のりさん個人の問題ではありません。

2024年に発表された研究(Jung et al., 2024)では、経済的困難を抱えた人は深刻な心理的苦痛を感じるリスクが約3.6倍に上昇することが報告されています。

しかし同研究では、社会的・感情的サポートを頻繁に受けた人は心理的苦痛が72%低下したことも示されています。一人で抱えることと、誰かに話すことで、これほど大きな差が生まれるのです。

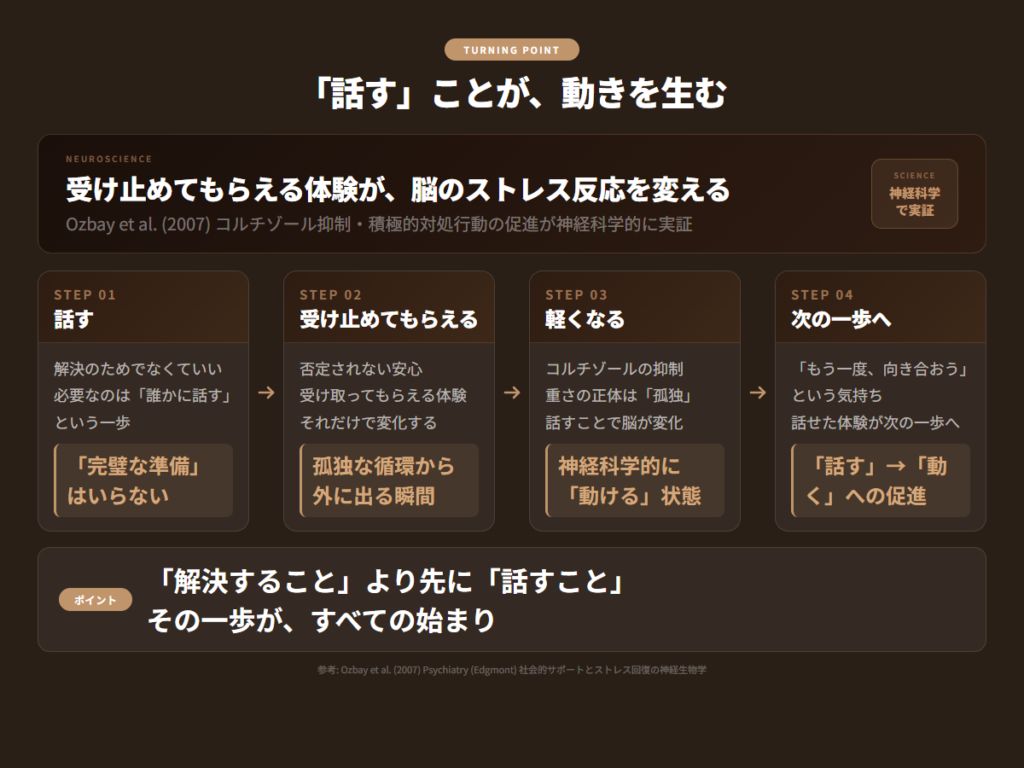

受け止めてもらえた体験が、恥をかく勇気をくれた

転機は、ある研修への参加を決めたことでした。

受講費の支払いについて主催者側と話したとき、のりさんには借金があることを打ち明けました。

費用の支払い目処が立たなかったため、実は直前まで受講をお断りしようと思っていたのです。

受講費については「金利なし・回数は自分で決めていい分割払いで」という条件で受け入れてもらえました。

そのことよりも——「受け止めてもらえた」という体験の方が、のりさんには大きかったです。

恥ずかしいと思っていた事実を話したことを否定されませんでした。ただ、受け取ってもらえました。

それだけで、何かが少し軽くなったんです。

「もう一度、ちゃんと借金と向き合おう」という気持ちが、自然と湧いてきたのです。

これには科学的な根拠があります。

Ozbay et al.(2007)の研究によると、誰かに話して「受け止めてもらえる」体験は、脳内のストレスホルモン(コルチゾール)の分泌を抑制し、オキシトシン系を活性化します。

その結果、積極的な対処行動が促されることが神経科学的に示されています。

「話したら動けた」のは、根性や気合いではなく、脳の仕組みによるものだったのです。

一人で抱えていたものを話せた体験が、次の行動を生みました。

すぐ後に複数の借金を一つにまとめる相談を決めたのです。

一人で抱えていたものを、「話せる場所」へ【PR】

受け止めてもらえた体験が、動き出すきっかけになりました。アース司法書士事務所は相談料無料・24時間受付。任意整理から自己破産まで、状況に応じた選択肢を一緒に考えてくれます。

↓ アース司法書士事務所に相談してみる【PR】![]()

良いことばかりじゃなかった。それでも、一つずつ進んだ。

金融機関の相談の場では、担当者の雰囲気もよく、安心して話すことができました。

でも、担当者が不在のときに対応してくれた別のスタッフは、少し冷たかったです。

正直、気持ちが荒んだこともありました。

書類の準備、電話でのやりとり、審査にかかる時間——手続きは思ったより時間がかかりました。

「審査が通らなかったらどうしうよう」とやきもきする瞬間が、何度もありました。

それでも、一つクリアするたびに、前に進んでいました。

「良い体験になる」とは言えません。でも、「進める」ことはできます。

その手応えが、最後まで動き続けた理由でした。

審査は通り、複数の支払先にまたがっていた借金を大幅に金利を下げてひとまとめにすることができました。

残高は同じ。でも、恐怖が消えた。

借金の総額は、手続きの前後でほぼ変わっていません。

でも、感覚は大きく変わりました。

それまでは、「返しても返しても減らない」という恐怖が常にありました。

利息の分だけ残高が膨らみ、元本がなかなか減らない感覚。

あの重さは、金額の問題だけではなかったと思います。

金利が下がったことで、「返した分だけ減る」という実感が初めて生まれました。

数字が変わったのではなく、構造が変わりました。そして構造が変わったことで、恐怖が消えたのです。

実はこのような「主観的なストレス感」こそが、借金問題で最も重要な要素です。

Guan et al.(2022年・40研究のシステマティックレビュー)によれば、借金によるうつ状態は「実際の金額」よりも「返せないかもしれない」という主観的なストレス感の方が強く関連しています。

残高を変えることと、そのストレス構造を変えることは、別の問題なのです。

最初の一歩は「解決すること」じゃなくていい【PR】

まず話を聞いてもらう——その一歩が、次を生みます。アース司法書士事務所は相談料無料。あなたの状況に合った最適な手段を提案してくれます。

↓ アース司法書士事務所で、まず話を聞いてもらう【PR】![]()

まとめ:同じことを繰り返しても、現状は変わらない

正直に言えば、こう思っています。

同じことを繰り返してきたことが、今の状況を生み出しています。現状を変えたいなら、今とは異なるアプローチが必要です。そのためには、一人で悩んでいないで誰かの力を借りた方が早いのです。

「相談する」ことは、弱さではありません。

一人で全部抱えようとすることの方が、問題を長引かせることがあります。

のりさん自身がそうでした。

最初の一歩は、「解決すること」じゃなくていいのです。

「話すだけ」でいい。

受け止めてもらえた体験が、のりさんを動かしました。

あなたにも、そういう体験をしてほしいと思っています。

借金の問題は、一人で抱えるほど重くなります。アース司法書士事務所は相談料無料・24時間受付なので、「とりあえず話を聞いてもらう」という使い方ができます。任意整理・個人再生・自己破産など、状況に応じた選択肢を一緒に考えてくれます。

この記事では「最初の一歩」の話を書きました。でも一歩踏み出す前の、誰にも言えなかった時間のことは、有料note「グレースケールの景色」に書いています。借金を家族に隠したまま過ごした日々の記録。冒頭部分から第1章は無料で読めます。

あわせて読みたい

参考文献

- Jung J. et al. (2024). Association between financial hardship and psychological burden and the role of social and mental health support. Medicine. https://pmc.ncbi.nlm.nih.gov/articles/PMC11245238/

- Ozbay F. et al. (2007). Social Support and Resilience to Stress: From Neurobiology to Clinical Practice. Psychiatry (Edgmont). https://pmc.ncbi.nlm.nih.gov/articles/PMC2921311/

- Guan N. et al. (2022). Financial stress and depression in adults: A systematic review. PLOS ONE. https://pmc.ncbi.nlm.nih.gov/articles/PMC8863240/