※本記事はアフィリエイト広告を含みます※

「口座が、開けない」——その感覚に名前がある

夜、スマホを手に取った。口座アプリのアイコンが目に入る。指が止まる。

「どうせ借金が増えている。見てもつらくなるだけだ」——そう思って、アプリを閉じた。

そんな夜が何度も続いた時期がありました。

残高を見れば借金の全額がわかる。

わかるから、見ない。見ないから、全体像がつかめない。つかめないから、余計に怖くなる。

そしてまた、開けなくなる。

「意志が弱いだけだ」「見ないからダメなんだ」——そう自分を責めながら、それでも開けませんでした。

のりさん

のりさんわかってる。でも開けない…。

——でも、問題は「意志の弱さ」ではありませんでした。

お金の問題から目をそらしてしまう行動には、研究によって名前が付けられています。

「財務回避」——聞き慣れない言葉かもしれませんが、「お金に関する情報や現実から、無意識に遠ざかってしまう」行動パターンのことです。

あなたが「見られない」のは、意志が弱いからでも、無責任だからでもありません。

脳が「自分を守ろうとしている」から起きている、ごく自然な反応です。

この記事では、借金や家計の数字を直視できない3つの理由を、心理学の研究をもとに解説します。

そして「完璧に把握しなくていい」という出口をお伝えします。

「借金と向き合えない」「口座を開くのが怖い」——その感覚を抱えているのはあなただけではありません。

脳科学的に見れば、これはごく自然な防衛反応なのです。

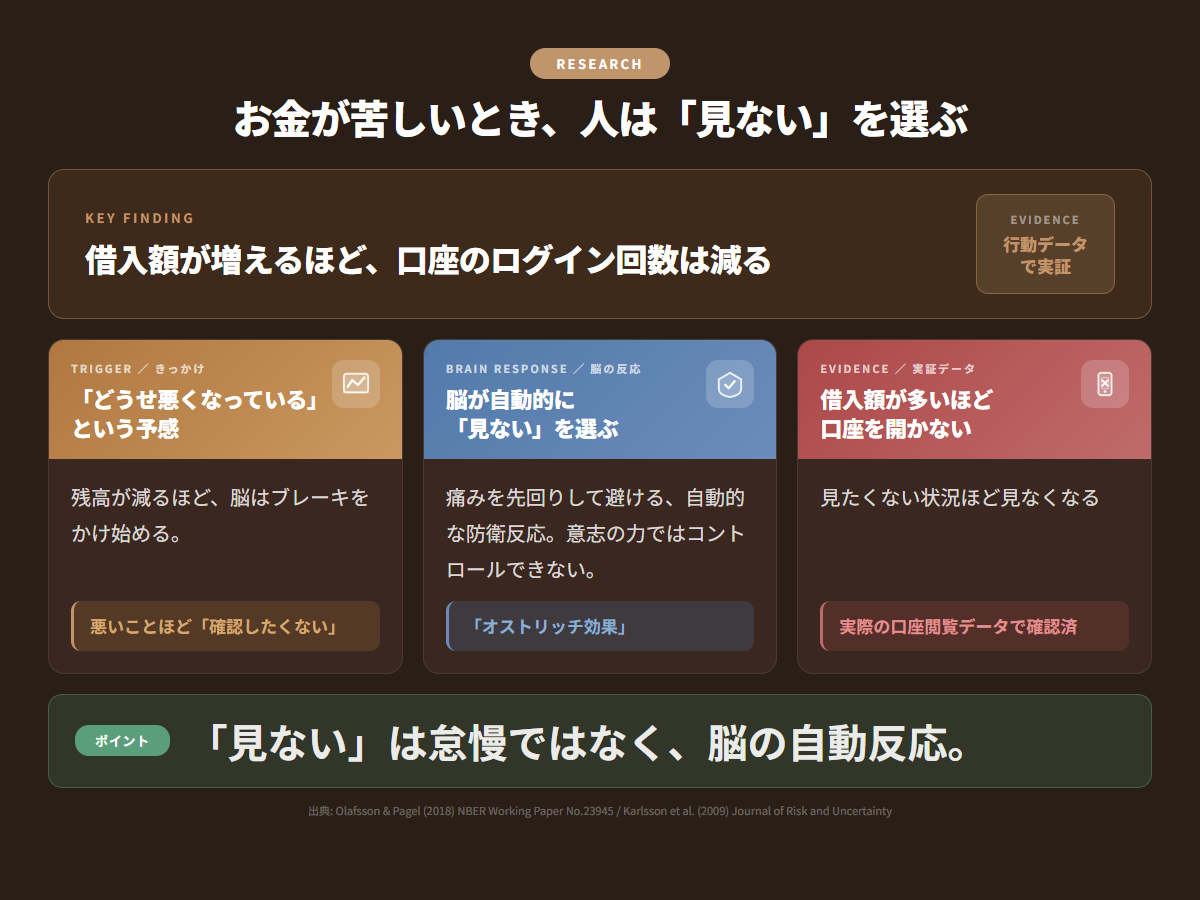

理由①「悪い情報は見たくない」——それは本能だった

ダチョウという鳥は、危険を感じると砂に頭を突っ込む、という俗説があります。

「見なければ怖くない」という、あの行動です。

人間も、まったく同じことをします。

スウェーデンの研究者Karlssonらは、投資家が株の値下がり局面では口座を確認する回数が大きく減ることを実証しました(2009年)。

状況が悪いときほど、人は「見る」という行動を避けるのです。

さらにOlafsson & Pagel(2018)は、アメリカの個人の銀行口座データを使って、借入額が多い人ほど口座アプリを開く頻度が低いことを実証しています。

借金が多いほど、残高を見ない。

これは自己申告ではなく、実際の行動データです。

「見たくない状況のときほど、見なくなる」——これは意地悪な皮肉ではなく、人間の脳に組み込まれた自己防衛の反応です。

悪い情報に直面することへの痛みを、脳が先回りして避けようとしているのです。

あなたの「開けない」は、脳がまじめに自分を守ろうとしている証拠でもあります。

問題はその防衛が、長い目で見ると状況を悪化させてしまう点にあります。

あなたの銀行口座への向き合い方は、どちらに近いでしょうか?

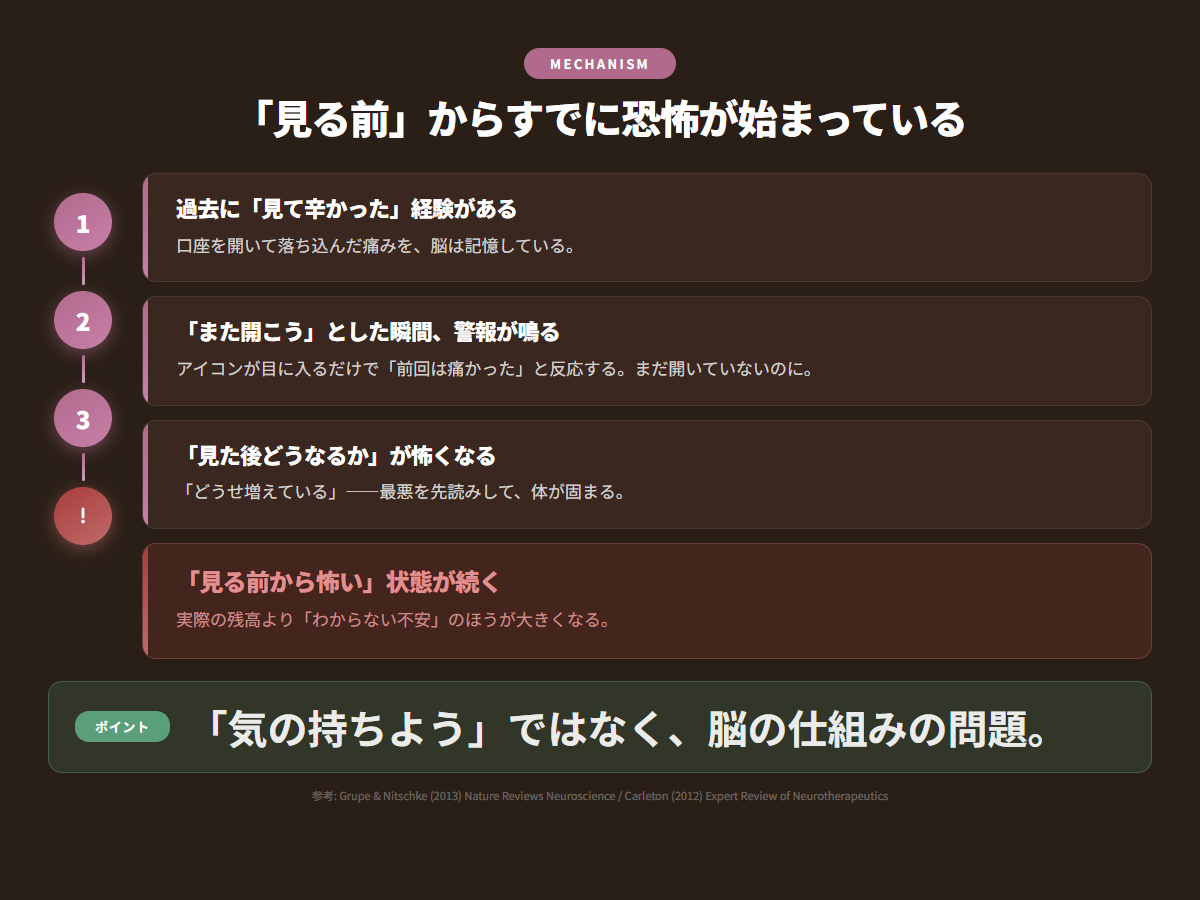

理由②「見た後」への恐怖が「今」の行動を止める

「どうせ増えている」という思考が先に来る。口座を開く前から、気持ちが重くなる。

これは気の持ちよう、ではありません。

脳の仕組みとして説明できます。

脳には「危険を感知するセンサー」のような部位があります。

このセンサーは、「実際に起きた悪いこと」だけでなく、「これから悪いことが起きるかもしれない」という予感に対しても強く反応します(Grupe & Nitschke, 2013)。

残高を見て落ち込んだ経験が1度でもあれば、脳はそれを覚えています。

「また口座を開こうとしている。前回は辛かった。止まれ」——と、アラートが鳴るのです。

さらに厄介なのが、「わからない」状態の苦しさです。

Carleton(2012)は、「何が起きるかわからない」という状態が、実際に悪いことが起きたときと同じかそれ以上の不安を生むことを示しています。

つまり「知らない」ことが、逆に苦しさを増やしているのです。

口座を開けないのは、現実から逃げているのではなく、脳が「見た後の痛み」を先読みして自動的にブレーキをかけているからです。

意志の問題ではなく、脳の働きです。

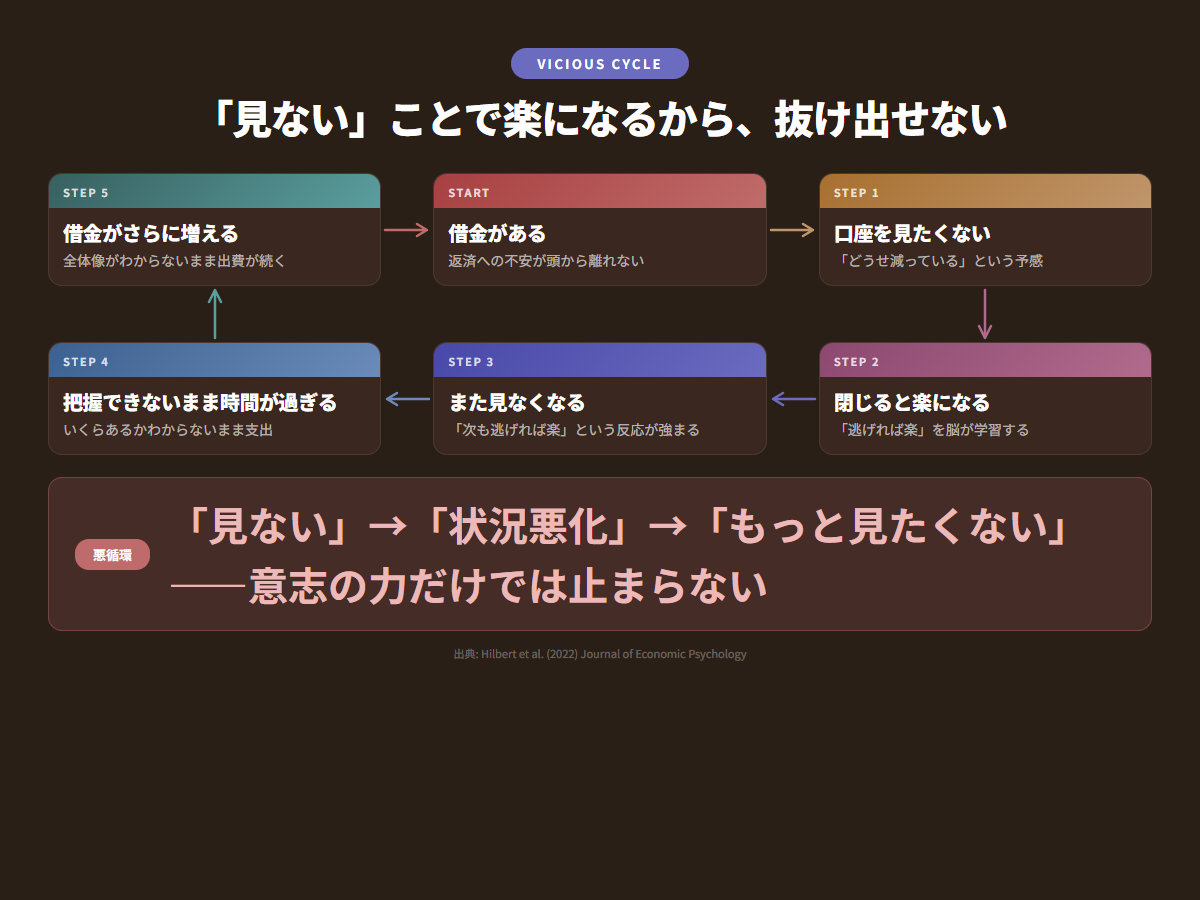

理由③「見ない」と楽になるから、やめられない

3つ目の理由が、最もやっかいです。

口座を開こうとして、やっぱり閉じた。その瞬間、少し楽になりませんか。

この「閉じたら楽になった」という体験が、問題を深くします。

不安を感じることから逃げると、一時的に気持ちが落ち着きます。

しかしその「楽」が、脳に「逃げれば楽になる」という学習をさせてしまいます。

次に口座を開こうとすると、また同じ回路が働いて、また閉じてしまう。

Hilbert et al.(2022)は、1,122人を22ヶ月間追跡した調査で、「お金が苦しいと口座を見なくなり、見ないとさらにお金が苦しくなる」という悪循環を実証しています。

借金がある → 口座を見たくない → 見ないから全体像がわからない → わからないから無駄な支出が続く → 借金が増える → もっと見たくなくなる。

この循環のやっかいなところは、「見ない」という行動が短期的には正しく機能してしまう点です。

楽になる、だから繰り返す。

また、お金の不安が気持ちの落ち込みや疲れと深く関係することも、複数の研究で示されています。

心とお財布は、つながっているのです。

悪いのは、あなたの性格ではありません。

仕組みそのものが「見ない」方向に人を引っ張っているのです。

「見ない」を一人で続けているより、話してみるほうが早い【PR】

仕組みを理解したら、次の選択肢として専門家への相談があります。

アース司法書士事務所は相談料無料で、あなたの状況に合った進め方を提案してくれます。

↓ アース司法書士事務所に相談してみる【PR】![]()

「見ないコスト」は、「見たときの痛み」より大きい

3つの理由を見てきました。では、このまま「見ない」を続けるとどうなるでしょうか。

Hilbert et al.(2024)が視線の動きを追った実験で示したのは、お金に余裕がない状態の人は支払いを後回しにする行動が平均2.84件あったのに対し、余裕がある状態の人は0.42件だったという事実です。

「後回し」は怠慢ではなく、追い詰められた状況が生む行動だと、実験室レベルで確認されています。

そして、見ないことで実際に起きることがあります。

・支払い期日を把握していないから、延滞料が発生する

・全体像が見えないから、利率の高いものから返せない

・いくら借りているかわからないまま、また借りてしまう

「見ないコスト」は、「見たときの痛み」より確実に大きくなっていきます。

これは責めているのではありません。

仕組みを理解した上で、「だから次は少しだけ見てみよう」に転換するための準備です。

「見るだけ」でいい——3つの出口

では、どうすればよいのでしょうか。

大事なのは「完璧に把握すること」ではありません。「少しだけ、見ること」です。

研究が示す出口は、驚くほどシンプルです。

Harkin(2017)が行った実験があります。

「なぜ銀行口座を見たくないのか」を考えてもらうだけのシンプルな介入——短い質問に答える、それだけです。にもかかわらず、お金から目をそらす行動が大幅に減りました。

難しいことは何もいりません。紙でも、スマホのメモでも構いません。「口座を見たくない理由」を3つ書いてみてください。

「どうせ増えている気がする」「見たら気持ちが落ちる」「何をすればいいかわからなくなりそう」——なんでも構いません。

「なぜ見たくないか」を言葉にするだけで、自動的に働いていた回避の反応が少し緩みます。

これが最初の一歩です。

Ong et al.(2019)の研究では、借金から解放されることで人の不安や落ち込みが大きく改善することが示されています。

借金の重さが心に直接影響を与えているのです。

裏を返せば、少しでも「把握できた」という感覚が、その重さを軽くしてくれます。

だから、最初は「全部」を見なくていいです。ひとつだけ——最も気になっている口座の残高だけを、一度見てください。

金額を書き留めなくていい。分析しなくていい。「〇〇円だった」と確認するだけで十分です。

「一点だけ見る」という小さな行動が、脳の過剰な警戒を少しずつほぐしていきます。

「こんな小さなことで?」と思う方もいるかもしれません。でも、研究はそれを支持しています。

Richardson et al.(2022)は、お金の不安を抱える人向けのオンライン支援プログラムを検証しました。

このプログラムの核にあったのは「少しずつ向き合っていく練習」です。

焦って全部解決しようとするのではなく、小さな一歩を積み重ねることが、気持ちの回復につながることが示されています(参加者の77%が最後まで取り組みました)。

「見た」という事実を、ひとつの行動として認めてください。

「こんな状況でも、一度は開いた」——その積み重ねが、回避のループを少しずつ断ち切っていきます。

解決しなくていいです。変わらなくていいです。

「自分の数字を知っている自分」になることが、すでに変化の始まりです。

どうしても一人では前に進めないと感じたとき、専門家に相談することも選択肢のひとつ。

借金の整理には複数の方法があり、状況によっては毎月の返済の負担を軽くできる場合があります。

アース司法書士事務所は相談料無料・24時間受付。あなたの状況に応じた最適な手段を提案してくれます。

まとめ——「知ること」が、すでに一歩だ

今回の記事で整理したことを、3点にまとめます。

・口座が開けないのは意志の弱さではなく、

「悪い情報を避ける本能」「見た後への恐怖」「楽になるから繰り返す仕組み」という3つの理由がある

・「見ない」は短期的には楽になるが、長期的には状況を悪化させる

——見ないコストは、見たときの痛みより確実に大きくなっていく

・出口は「完璧に把握すること」ではなく、

「なぜ見たくないかを書く」「残高だけ一度見る」という小さな一歩から始められる

あなたが「開けない」と感じているのは、弱さではありません。

それは、長い間そのプレッシャーと向き合ってきた証拠でもあります。

「完璧に見られる日」を待たなくていいです。今夜、ひとつだけ開けてみるだけで十分です。

あなたが「見たくない」と感じるのは、何への恐れからでしょうか?

それとも、すでに少しだけ見られるようになってきているでしょうか?

記事で書いた「膨らむ借金を見られない」という感覚——それが自分の内側でどう育ち、どこへ向かっていったか?有料note「グレースケールの景色」では、その心情を一人称の記録として書いています。冒頭部分は無料で読めますので是非アクセスしてください。

参考文献

- Karlsson, N., Loewenstein, G., & Seppi, D. (2009). The ostrich effect: Selective attention to information. Journal of Risk and Uncertainty, 38(2), 95–115.

- Olafsson, A., & Pagel, M. (2018). The ostrich in us: Selective attention to financial accounts, income, spending, and liquidity. NBER Working Paper No. 23945. https://www.nber.org/papers/w23945

- Hilbert, S., et al. (2022). The prospective associations between financial scarcity and financial avoidance. Journal of Economic Psychology. https://www.sciencedirect.com/science/article/pii/S0167487021000891

- Hilbert, S., et al. (2024). Financial scarcity and financial avoidance: an eye-tracking and behavioral experiment. Frontiers in Psychology. https://pmc.ncbi.nlm.nih.gov/articles/PMC11522046/

- Harkin, B. (2017). Improving Financial Management via Contemplation. Frontiers in Psychology. https://pmc.ncbi.nlm.nih.gov/articles/PMC5339225/

- Ong, Q., et al. (2019). Reducing debt improves psychological functioning and changes decision-making in the poor. PNAS. https://pmc.ncbi.nlm.nih.gov/articles/PMC6462060/

- Richardson, T., et al. (2022). The Acceptability and Initial Effectiveness of “Space From Money Worries”. Frontiers in Psychiatry. https://pmc.ncbi.nlm.nih.gov/articles/PMC9046654/